您现在的位置是:首页 > 古韵风华

全面测评中国银行卖的10款增额寿,有一款挺不错!

岁月留金阁

2025-01-13【古韵风华】206人已围观

简介前段时间,我们陆续测评了工行、建行、招行等数家银行代销的增额寿。错过的朋友可以点这里查看:“宇宙第一大行”中国工商银行卖的增额寿,是啥水平?建设银行卖的增额寿,真实水平是什么样的?招商银行在卖的增额终身寿,真实水平是什么样的?其中多数产品表现都有些不尽人意,不知道大家“中招”没有然后保姑就收到了粉丝...

前段时间,我们陆续测评了工行、建行、招行等数家银行代销的增额寿。

错过的朋友可以点这里查看:

“宇宙第一大行”中国工商银行卖的增额寿,是啥水平?

建设银行卖的增额寿,真实水平是什么样的?

招商银行在卖的增额终身寿,真实水平是什么样的?

其中多数产品表现都有些不尽人意,不知道大家“中招”没有

然后保姑就收到了粉丝点名中国银行的私信,

宠粉的保姑必须给大家安排上!

今天我们就来,聊聊国内持续经营时间最久的银行——中国银行(BOC)。

01

本次参与测评的中行在售增额终身寿有10款,产品如下:

由于银保渠道产品可以多家投放,大多数中行有的产品其他银行也能见到。

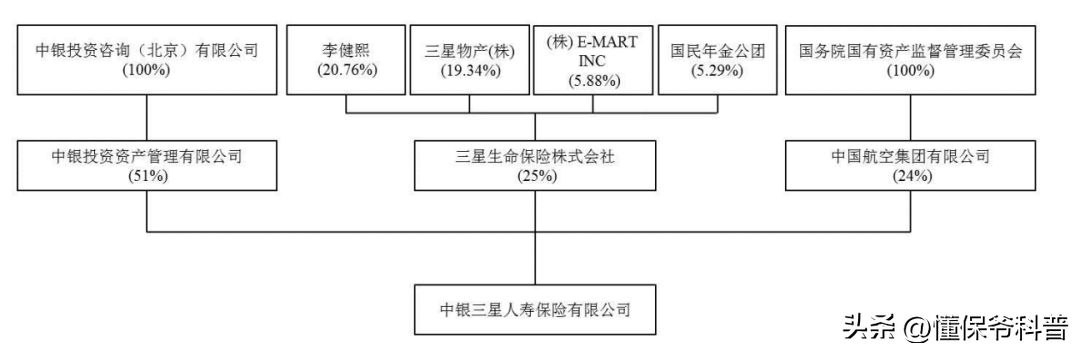

不过由中银三星承保的尊享人生和尊享家传,算是中国银行“自家”产品,中行之外比较少见。

中银三星人寿国内知名度不算高,背景倒是够硬,是中国银行直属保险公司,韩国三星和中航集团也有参股。

其实,大多数银行系的保险公司情况也都类似。

银行保险渠道作为国内寿险行业的“支柱”之一,说各大银行不想分一杯羹是假的。

因而2010年前后,工农中建交等主流银行陆续通过股权收购的方式拥有自家的寿险公司,开启了银行系保险公司的新篇章!

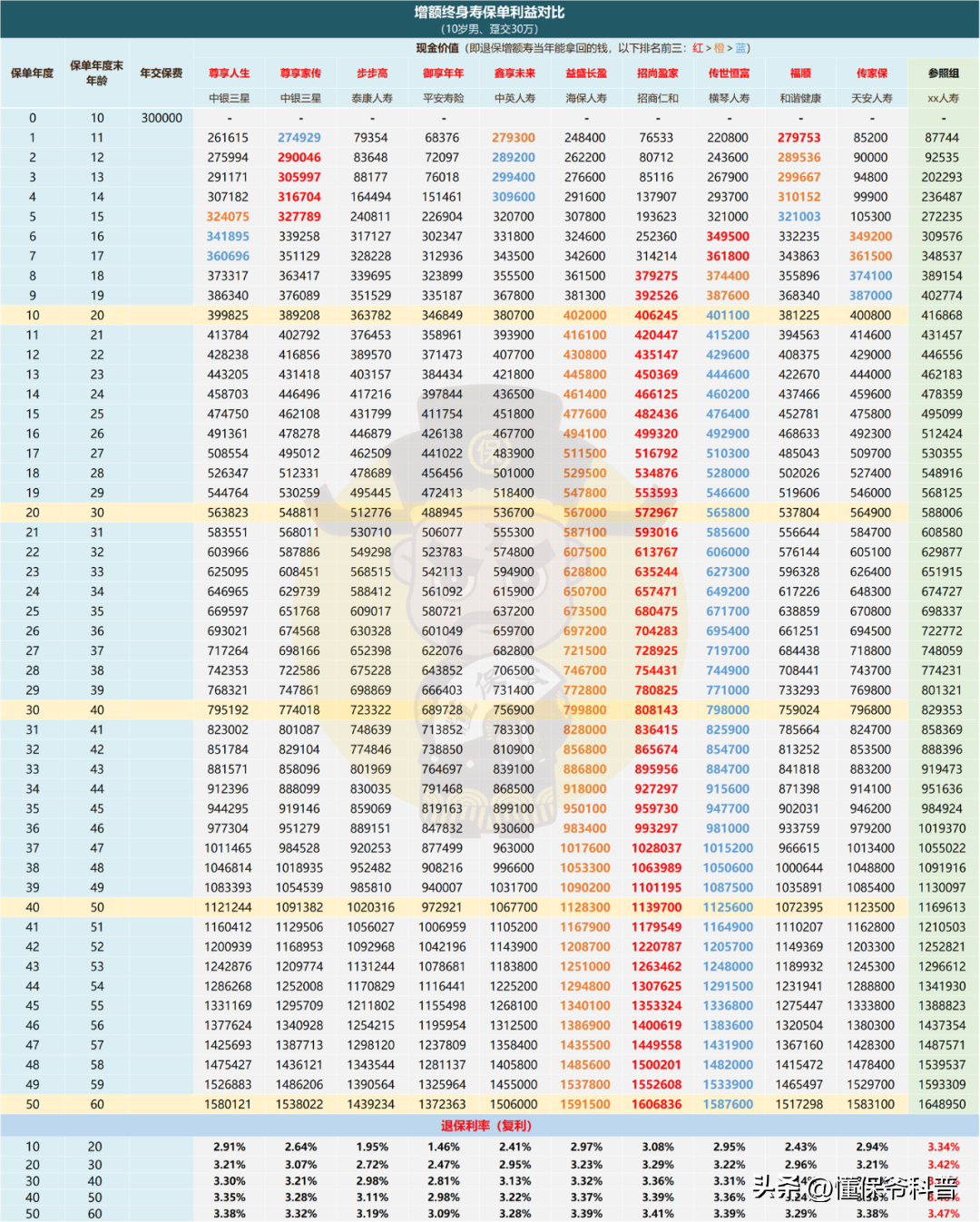

下面我们按例,来聊聊大家比较看重的保单利益,看看中国银行在售的这些增额寿产品在各缴费期下数据表现如何。

老规矩,为了大家能够直观的感受,依然放第一梯队产品作参照。

02

1、趸交

趸交下,

综合现金价值排名前三的是:

招商仁和-招尚盈家>海保-益盛长盈>横琴-传世恒富

这三款来看,

招尚盈家虽然封闭期相较其他两款稍长一些,但是现金价值数据表现很有优势,

到保单50年,退保利利率能达到3.41%的水平,而其他两款都没达到。

剩余两款中,益盛长盈中后期现金价值数据表现比传世恒富只是略好一些。

此外,

剩余的产品中,有好几款封闭期超短,例如中银三星的尊享家传和和谐健康的福顺这两款,

3-4年现金价值就超过已交保费了,前期现金价值数据表现比较好,但中后期数据表现就有些平庸了。

2、三年交+五年交

由于3年交和5年交下结论差不多,我们放在一起来看。

这两个缴费期下,

招尚盈家、尊享人生以及传家保现金价值数据表现都排在前三,

其中,招尚盈家两个缴费期下都稳坐第一的“宝座”。

此外,值得一提的是这三款产品在3年交下退保利率都达到了3.4%+的水平了,这在银行同类代销的产品中算是非常不容易的了!

值得一提的是,

尊享人生在这两个缴费期下全周期内现金价值数据表现还挺抢眼,

不仅封闭期超短,现金价值超过已交保费的速度很快,而且中后期的保单利益也很可观。

3、十年交

10年交下,变化还挺大,综合现金价值数据表现排在前三的是:

天安-传家保>招商仁和-招尚盈家>海保-益盛长盈

招尚盈家虽然没像前几个缴费期一样排在第一,但仍然排到了第二,并且和传家保差距不是很大。

例如,

到保单第20年,招尚盈家现金价值只比传家保少了2391元,

持有保单50年,两者也只差了5601元。

3年交和5年交下的表现有优势的尊享人生,

10年交下数据表现有些一般,只剩下封闭期内现价很高的优势了,但在长缴费期下,意义不是很大。

03

从现金价值的数据表现综合来看,

招商仁和人寿的招尚盈家比较突出,无论哪个缴费期都有不俗的表现!

其次,尊享人生和传家保综合表现也不错,在一些特定的缴费期下也能够脱颖而出!

这几款产品在市面上同类银行代销的产品中算是“尖子生”了,大多数银行代销的产品持有保单50年,退保利率都才3.3%左右的水平。

不过和“对照组”相比,保单利益上的差距还是不容忽视的!

例如3年交下的招尚盈家,

持有保单40年退保利率才刚够上3.4%的水平,而第一梯队的产品持有保单10年就达到了3.4%+的水平了!

之前聊过,银行“自家人”的产品在银行代销的产品中虽然表现不算突出,销量却是最高的。

那我们就以5年交为例,看看各自“亲儿子”的旗下产品的数据表现。

可以看到,现金价值数据表现排在前三的是:

中银三星-尊享人生>招商信诺-和瑞一号>建信人寿-龙耀世家(臻享版)

尊享人生数据表现都很突出,不仅封闭期短,而且全周期内现价数据表现很有优势。

和瑞一号和龙耀世家(臻享版)虽然排进了前三,但和尊享人生差距悬殊!

例如,

和瑞一号持有保单50年时,退保利率才达到3.34%的水平;

而尊享人生持有保单30年时,就达到了相同的水平,

并且尊享人生到保单50年是这些产品中退保利率唯一能达到3.4%的水平的产品了。

可见尊享人生在测评的银行系保司产品中,还是比较不错的了!

此外,

我们普通人去银行时,银行首推的恐怕就是各自“亲儿子”的产品了,对其旗下的产品当然也是“格外照顾”。

这也解释了为什么我们在测评这些银行的部分增额寿产品时,数据表现有很优势的产品反而不是销量最高的原因了。

所以,选择产品时,最重要的一定是货比三家!

适当考虑附加的功能(例如减保)和增值服务。

同时,不要忘了买增额寿的初衷,明确自身购买的目的。

综合考虑,选择适合自己的产品最重要!

如果大家还有疑问,欢迎大家下方留言和私信~

很赞哦!(10)

上一篇:几本有趣的连环画之《公字的凯歌》